Le bilan comptable représente le patrimoine et les dettes d’une entreprise à une date déterminée. Il est schématisé sous la forme d’un tableau représentant ces deux parties. Découvrez ici comment les éléments du bilan sont classés.

Quelle est la structure du bilan ?

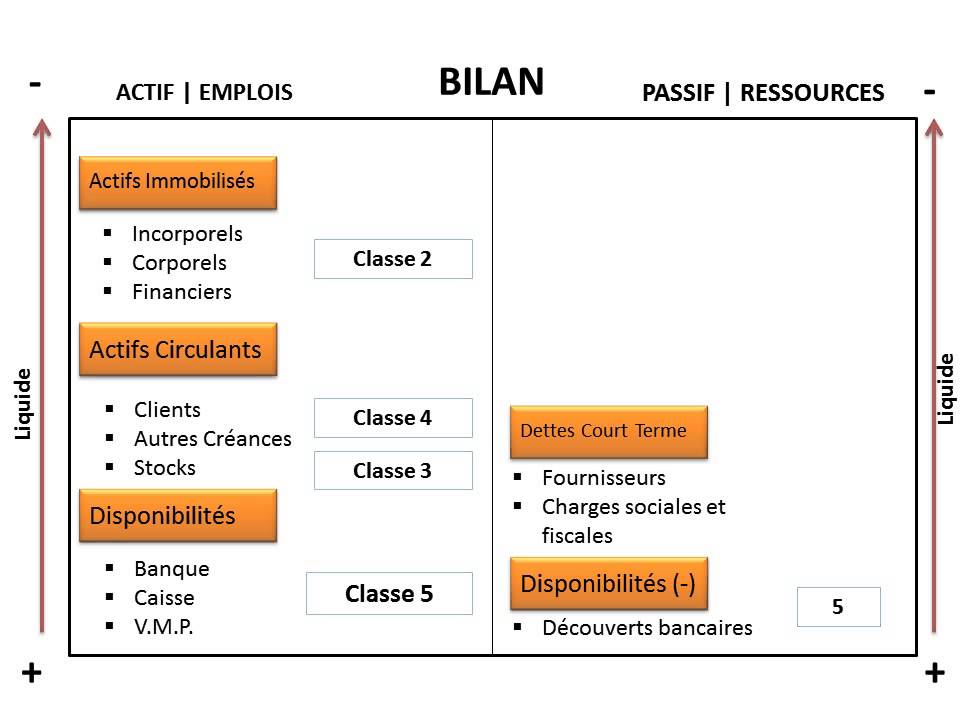

Le bilan est séparé en deux colonnes qui sont constituées par trois grands blocs. Le lecteur découvre dans la partie à sa droite le passif (dettes) et à sa gauche l’actif (patrimoine). Pour l’établir, il est possible de faire appel à un cabinet d’experts-comptables comme figitalexpertise.fr .

Au passif

Au niveau du passif, les éléments sont classés en fonction de leur exigibilité. C’est-à-dire que les dettes les moins exigibles (comme les capitaux propres) sont en haut du tableau. Ensuite, viennent les montants dus aux fournisseurs et aux établissements financiers. Enfin, les sommes à rembourser dans un court terme (comme les découverts) clôturent cette colonne.

À l’actif

Au niveau de l’actif, le critère de classement est la liquidité. En effet, les éléments moins liquides sont placés en haut du tableau (comme un immeuble). Puis viennent les stocks et les créances clients. Enfin, les montants disponibles sur les comptes sont inscrits dans la troisième partie.

Ainsi, les éléments du passif servent en quelque sorte à financer les éléments de l’actif. Ce qui permet d’avoir des montants totaux égaux donc un équilibre. En outre pour une meilleure visibilité sur l’évolution de la situation financière, le bilan peut comporter des colonnes supplémentaires. Les données de plusieurs années peuvent être présentées sur un seul schéma.

Comment effectuer le classement des dettes et du patrimoine ?

Le classement du bilan se fait généralement en fonction du terme (long terme ou court terme). C’est-à-dire que par exemple à l’actif, plus un bien est durable, plus il sera placé en haut du tableau. Il s’agit de l’actif immobilisé (immobilisations corporelles, incorporelles et financières). Par contre un actif non conservé durablement (disponibilités, stocks, etc.) est considéré comme un actif circulant.

Par ailleurs, certaines entreprises intègrent des comptes de régularisation sous l’actif circulant. C’est le cas notamment de celles qui payent en devises des partenaires. De l’autre côté (le passif) la date d’échéance d’une dette peut servir à la classer. C’est pourquoi les réserves, le résultat de l’exercice et les provisions sont inscrits en haut. Par contre les dettes diverses dont l’échéance est proche sont placées tout en bas.

Ainsi, les éléments du bilan sont classés en fonction de leur durabilité et de leur échéance. Par principe, les ressources à long terme du passif sont utilisées pour financer l’actif immobilisé. L’actif circulant est lui financé par les dettes auprès des fournisseurs et établissements financiers.